在股票投资中,市盈率(PE,股价/每股收益)和市净率(PB,股价/每股净资产)是较为常用的两个估值指标。细心的投资者会发现,银行股的估值往往更关注PB而非PE。而这是由银行业独特的商业模式、财务结构、拨备认定方式等因素共同决定的。

资本是银行运营和扩张的基础

作为典型的高杠杆、重资产行业,银行需要自有资本来抵御风险和扩张业务,因此资本是银行运营和扩张的基础,也是银行核心竞争力的体现。

正因如此,在对银行股进行估值时,相比分母为每股收益的市盈率(PE),分母为每股净资产的市净率(PB)更能有效地反映银行的风险抵御能力和长期价值。

银行净资产账面价值清晰可量化

在《从市场格局到商业模式,银行业有哪些独特之处?》中我们曾经聊到,银行是由资产负债驱动的行业。银行的核心资产(贷款、债券等)和负债(存款)大多按公允价值或市价计量,净资产(账面价值)相对清晰可量化,PB能直观反映股价与净资产的匹配程度。

拨备计提的主观性降低了银行利润的可比性

银行的利润除了受净息差的影响,还会受到拨备计提(即为了应对贷款可能发生的损失,预先提取风险准备金)情况的影响。银行计提拨备会冲减银行的利润。

然而,拨备计提反映的是银行对未来风险的“预估”,所以计提的金额受主观判断的影响较大,而这种差异会导致银行的利润难以完全真实地反映银行的实际经营能力,从而削弱不同银行(或同一银行不同时期)利润的横向/纵向对比的意义。

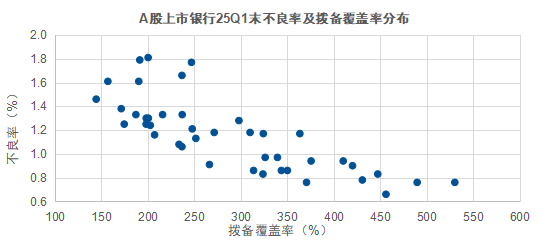

横向来看,不同银行拨备计提的“尺度”有所不同。以A股上市银行为例,2025年一季报各银行中拨备覆盖率最高值为530%,最低值为144%,导致不同银行之间的利润缺乏可比性。

数据来源:iFind,数据截止日期为2025年一季度。

纵向来看,银行在不同时期拨备计提的节奏可能也有所差异。例如,部分银行会在经济好时多计提拨备、经济差时少拨备,起到平滑利润、“削峰填谷”的作用。

所以,如果采用PE作为银行的估值指标,由于分母端的每股收益会受到拨备计提主观性的影响,PE的变化无法真实反映银行估值的变化。

值得注意的是,PB并不是分析银行估值的“万能指标”,有时可能存在失真或缺乏全面性,需要结合其他指标共同分析。

例如,如果一家银行的PB较低,但不良贷款率高、拨备覆盖率低,说明其净资产存在高估,未来可能因补提坏账导致净资产缩水,此时的低PB或许是“陷阱”;反之,如果一家银行的PB较高,同时资产质量和净息差均表现优异,那么其高PB可能具有合理性。因此,在分析银行的PB时,需结合不良贷款率、拨备覆盖率、净息差及资产负债结构等指标及银行的实际经营情况综合考量。